Maschinelle Lernverfahren als Benchmarking für klassische Ratingverfahren

Vergleich zwischen ML-basierten und klassischen statistischen Ratingverfahren anhand von ROC-Kurven und Gini-Koeffizienten im Kreditrisikokontext.

Autoren: Prof. Dr. Dirk Schieborn, Prof. Dr. Volker Reichenberger

Journal: Zeitschrift für das gesamte Kreditwesen

Erscheinungsjahr: 2018

Zusammenfassung

Dieser Artikel stellt einen der frühen Beiträge zur systematischen Evaluation von Machine-Learning-Verfahren im Kontext von Bankratings dar. Die Autoren untersuchen, ob und in welchem Ausmaß maschinelle Lernverfahren klassische statistische Ratingmodelle – etwa logistische Regression oder lineare Diskriminanzanalyse – in ihrer Prognosegüte übertreffen.

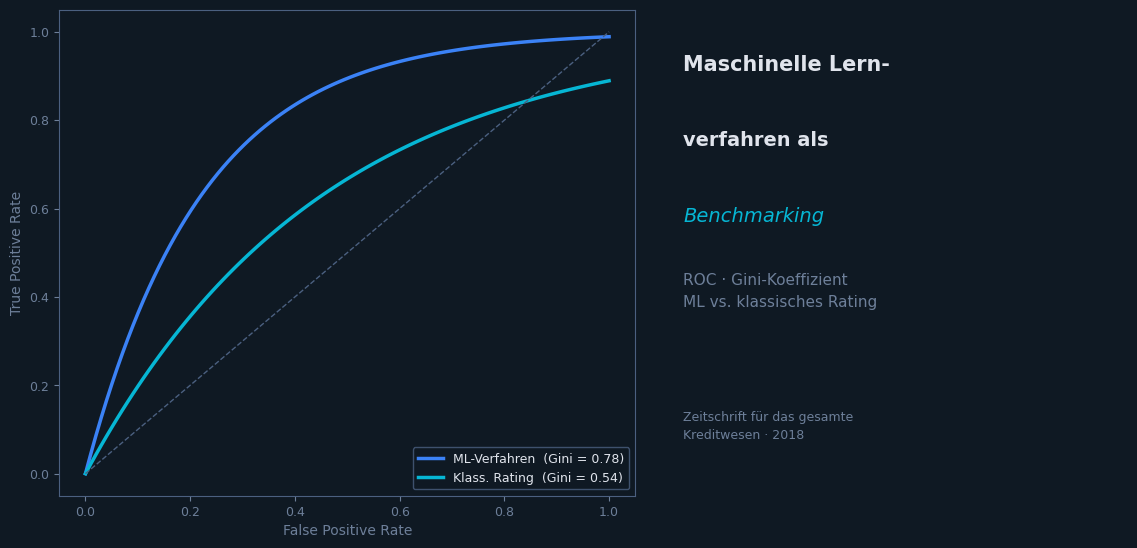

Methodik

Als zentrales Gütekriterium dienen die ROC-Kurve und der daraus abgeleitete Gini-Koeffizient, die im bankaufsichtlichen Kontext als Standardmaß für die Trennschärfe von Ratingverfahren etabliert sind. Verglichen werden u. a.:

- Klassische Verfahren: Logistische Regression, Lineare Diskriminanzanalyse

- ML-Verfahren: Random Forest, Gradient Boosting, Support Vector Machines

Ergebnisse

ML-Verfahren erzielen in den untersuchten Kreditportfolios durchgängig höhere Gini-Koeffizienten als klassische Ratingmodelle. Zugleich zeigen die Autoren, dass die Überlegenheit der ML-Verfahren mit steigender Datenkomplexität und Nichtlinearität der Abhängigkeiten zunimmt – und diskutieren die regulatorischen Implikationen für die Zulassung im IRBA-Kontext.