Neue Chancen durch partielle Verwendung des IRBA gemäß CRR III

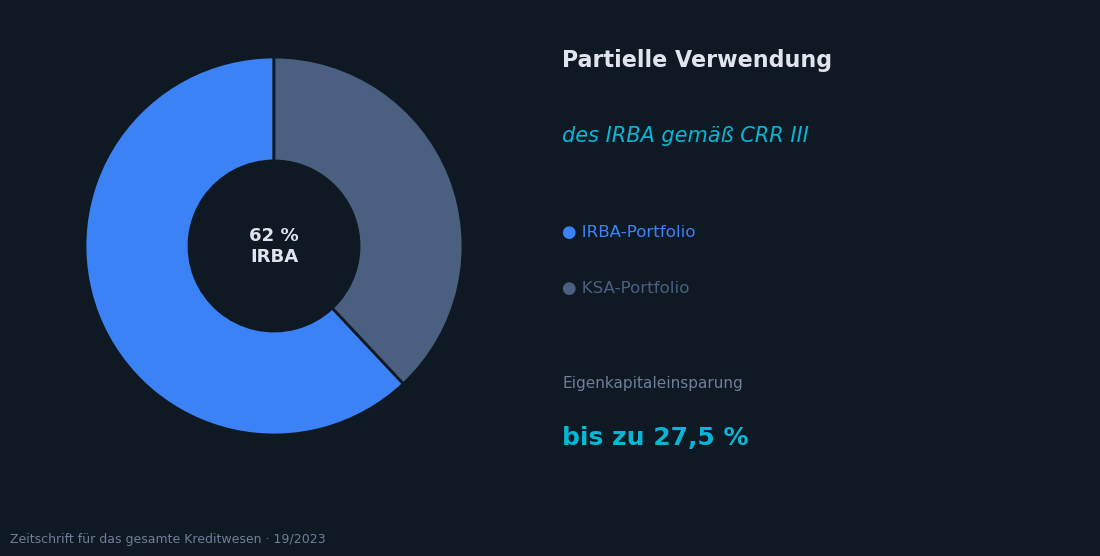

CRR III erlaubt Banken erstmals, den IRBA selektiv auf einzelne Kreditklassen anzuwenden – mit Eigenkapitaleinsparungen von bis zu 27,5 %.

Autoren: Manfred Puckhaber, Stephan Vorgrimler, Prof. Dr. Dirk Schieborn

Journal: Zeitschrift für das gesamte Kreditwesen

Referenz: Kreditwesen 19/2023

Erscheinungsjahr: 2023

Zusammenfassung

Mit CRR III treten ab 2025 wesentliche Änderungen an den Eigenkapitalanforderungen für Kreditrisiken in Kraft. Für Institute, die bislang den Kreditrisiko-Standardansatz (KSA) nutzen, könnte das Festhalten am Status quo zu einem Anstieg der Eigenkapitalanforderungen führen – bedingt durch höhere Risikogewichte und den neu eingeführten Output Floor.

Gleichzeitig eröffnet CRR III eine neue Möglichkeit: Banken dürfen den IRBA nun dauerhaft nur für einen Teil ihres Portfolios nutzen, ohne die bisherige Mindestabdeckungsquote von 92 % erfüllen zu müssen. Diese partielle Verwendung erlaubt es, gezielt jene Portfoliosegmente in den IRBA zu überführen, bei denen der Aufwand durch Eigenkapitalentlastung gerechtfertigt ist.

Am Beispiel einer mittelgroßen Genossenschaftsbank zeigen die Autoren, wie eine strukturierte Machbarkeitsanalyse aufgebaut werden kann und welches Einsparpotenzial realistisch erreichbar ist – in der modellierten Fallstudie bis zu 27,5 %.

Bedeutung für die Praxis

Der Artikel gibt Instituten ein konkretes Entscheidungsgerüst an die Hand, mit dem sie die regulatorischen Veränderungen durch CRR III strategisch für sich nutzen können – unabhängig davon, ob sie bereits im IRBA sind oder erst den Einstieg erwägen.